Что значит аннуитетный кредит?

22359747 просмотров

Аннуитетная форма кредитования предлагается клиентам большинством российских банков. Это объясняется тем, что использование аннуитетной схемы погашения займа удобно и понятно для клиента. Ведь чаще всего кредитный договор имеет расписанный график погашения с указанием сумм, начисленных процентов и граничную дату внесения транша.

Аннуитетные и дифференцированные платежи по кредиту

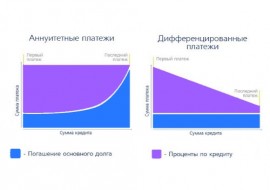

Аннуитетный платеж — это внесение равных ежемесячных траншей (платежей) на протяжении всего срока кредитования. В сумму транша при такой системе погашения включены:

- часть задолженности по ссуде;

- процент;

- при наличии, дополнительные сборы и комиссии банка.

Дифференцированный платеж — это внесение неравных ежемесячных траншей, сумма которых уменьшается в течение срока погашения займа.

Наибольшими являются ежемесячные платежи в первой четверти срока кредитования, а наименьшие — в четвертой. В середине срока погашения дифференцированные платежи сравнимы с аннуитетными.

Что такое аннуитетный кредит?

Описание любого кредитного предложения имеет указание вида платежей по данному продукту: аннуитетные или дифференцированные транши.

Получается, что аннуитетный кредит — это банковский продукт, в котором сумма задолженности с процентами и комиссиями банка разделяется на равные части — транши, на весь срок кредита, которые необходимо вносить ежемесячно.

То есть, вы платите займ именно по аннутитетной схеме. Отсюда такое название. В такой ситуации удобно вносить деньги. Все довольно понятно. Поэтому именно подобный тип кредитования наиболее развит в последние годы.

Плюсы и минусы аннуитетного кредита

Плюсом аннуитетного кредитования являются сравнительно небольшие ежемесячные платежи. Однако аннуитетный платеж затягивает погашение тела займа, что в свою очередь приводит к выплате большей суммы процентов, по сравнению с дифференцированными траншами по кредиту.

В случае с дифференцированным кредитованием, чем меньшую сумму заемщик должен, тем меньше ему начисляют процентов.

Преимуществом аннуитетного кредитования можно назвать и неизменность суммы платежей. Заемщику известна сумма, которую нужно вносить согласно графику погашения займа.

При дифференцированном кредите клиент-заемщик должен обращаться в банк для уточнения суммы, которую необходимо внести в следующем месяце.

Выбор подходящей схемы оплаты по кредиту зависит от кредитных программ банков и решения клиента-заемщика.

Хитрости банков

Из вышенаписанного следует, что при дифференцированных платежах конечные переплаты заемщика ниже. Хотя, ежемесячные взносы изначально большие.

Банку это не выгодно. Поэтому во многих крупных программах финансирования невозможно найти дифференцированного погашения.

В частности ипотека сегодня почти везде только аннуитетная.

Кстати, потребительские ссуды, где есть такой выбор, могут иметь разную процентную ставку. Так что лучше берите займы с наименьшими процентами.

А если проценты большие, но есть выбор формы погашения, то это ничего не изменит.

Но и не забывайте, что обсуждаемый тип выплаты подходит для людей со скромной зарплатой. Ведь здесь вы реально платите немного. А стоит все поменять, как первые месяцы придется серьезно раскошеливаться.

В дополнение темы:

Что такое неустойка по кредиту?

Задать вопрос о кредитах нашим специалистам!

В качестве бонуса, вы можете прямо сейчас:

ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ